一、躺着赚钱的“小金库”:公积金到底是个啥?

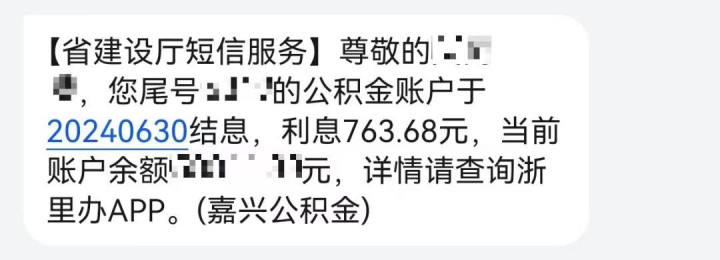

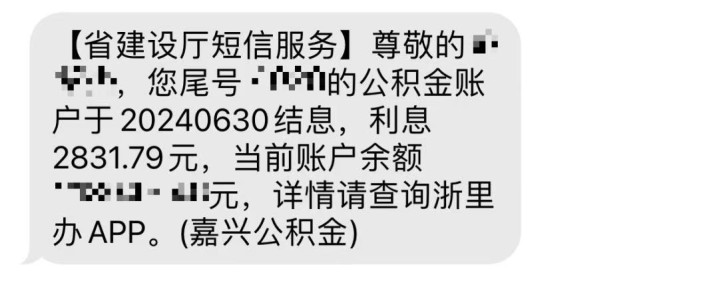

每年7月1日,总有一批“神秘资金”悄悄钻进上班族的账户——这就是传说中的公积金结息!有人收到几百元,有人甚至能领到几千元,堪称“躺着赚钱”的经典案例。但很多人对公积金的认知还停留在“买房专用”,今天咱们就来扒开它的神秘面纱。

公积金全称“住房公积金”,简单来说就是单位和个人一起存钱,专门用来解决住房问题的“强制储蓄罐”。比如你月薪1万,单位按12%的比例帮你存1200元,你自己也得掏1200元,每月合计2400元进入你的公积金账户。这笔钱虽然平时看不见摸不着,但关键时刻能派大用场,比如买房、租房、装修,甚至退休后一次性提取当养老金。

二、利息怎么算?原来公积金也会“下蛋”!

很多人以为公积金放在账户里就是“死钱”,其实它一直在默默“生钱”。根据央行规定,公积金存款利率统一按一年期定期存款基准利率(目前1.5%)计算,比银行活期存款利率(0.3%左右)高了5倍。

具体怎么算呢?举个例子:

- 如果你账户里有10万元,存满一年的利息就是 10万 × 1.5% = 1500元;

- 如果你年中提取了5万元,剩下的5万元存满半年,利息就是 5万 × 1.5% × 180天 ÷ 360 = 375元。

这里有个小秘密:公积金利息是“利滚利”的!今年的利息会自动加入本金,明年就以新的总额计算利息。比如你今年结息500元,明年这500元也会产生利息,相当于“钱生钱”。

三、公积金能取出来吗?这6种情况可以“解锁”!

很多人觉得公积金只能买房用,其实它的用途远比你想象的灵活。根据福建省最新政策,以下6种情况可以申请提取:

1. 买房:直接用来付首付或还房贷,夫妻双方都能提取;

2. 租房:在福州无房且连续缴存满3个月,可提取支付房租(具体额度由当地规定);

3. 装修:老旧小区加装电梯、翻修自住住房都能申请;

4. 重大疾病:家庭成员患重病可提取公积金支付医疗费;

5. 退休:退休后一次性提取全部本息,相当于“额外养老金”;

6. 离职:与单位解除劳动关系且未再就业,可销户提取。

四、为什么有人利息高?这3个因素决定你的“钱袋子”

同样是公积金,有人结息几千元,有人只有几百元,差距到底在哪?

1. 账户余额:利息=余额×利率,余额越多利息越高。比如账户有20万的人,利息是账户5万的人的4倍;

2. 缴存时间:公积金按实际存放天数计息,缴存时间越长,利息越多。比如年初存入1万元,比年中存入多半年利息;

3. 提取频率:频繁提取会减少本金,利息自然降低。比如每年提取一次的人,利息可能比不提取的人少30%。

举个栗子:

- 小王每月缴存2000元,连续存5年不提取,账户余额12万,年利息1800元;

- 小李每月缴存3000元,但每年提取一次用于租房,账户余额6万,年利息900元。

五、网友神评:有人欢喜有人愁,这届打工人太难了!

公积金结息的话题在社交媒体炸开了锅,网友们的评论堪称“人间真实”:

- @存钱小能手:“今年利息到账800元,虽然不多,但感觉像是白捡的钱!”

- @理财小白:“为什么我的利息只有200元?是不是单位没给我足额缴存?”

- @房奴本奴:“利息还不够还房贷零头,公积金能不能直接抵扣月供啊?”

- @退休预备役:“我准备退休后一次性提取,到时候能买个按摩椅了!”

- @租房大军:“福州租房提取额度太低了,建议提高到工资的30%!”

六、关于公积金的5个冷知识,你知道几个?

1. 利息不用交税:公积金利息属于免税收入,比银行存款更划算;

2. 单位必须缴纳:根据《住房公积金管理条例》,单位不缴公积金属于违法行为,可向当地公积金中心投诉;

3. 异地购房也能提取:在福州缴存公积金,在老家买房同样可以申请提取;

4. 账户余额影响贷款额度:部分城市公积金贷款额度与账户余额挂钩,比如福州最高可贷余额的10倍;

5. 离职后可灵活处理:离职后可选择“封存”账户(保留余额)或“销户提取”(取出全部本息)。

七、结语:公积金不是“鸡肋”,用好它能省大钱!

公积金虽然平时存在感不强,但关键时刻能发挥大作用。无论是买房时的低息贷款,还是租房、装修时的灵活提取,都是实实在在的福利。下次收到结息通知时,别再只盯着数字发呆,不妨算算这笔钱能帮你实现什么小目标——是给孩子报个兴趣班,还是给自己买件心仪已久的衣服?

互动话题:

你的公积金账户今年结息多少?你打算怎么用这笔钱?欢迎在评论区分享你的“公积金理财经”,让我们一起把“强制储蓄”变成“生活彩蛋”!

哈福配资提示:文章来自网络,不代表本站观点。